こんにちは、アロハ父さんです。

先日、スピンさんが「アリババの予想株価が爆上げ」の記事を投稿されました。

これについて、「アリババも買いたい」とコメントをしたところ、ピッフィーさんから下記の反応がありました。

えっ、そこまで言いきれるの!?

さらに、

ええっ、アリババだってもの凄い成長率なのに、それを100%超えるって、言いきっちゃっていいの!?

どうも、このことはSBGホルダーの間では当たり前だったようです。

私は、もともとSBGが好きというよりは、「孫正義」という人物に惚れ込んでSBGの可能性を感じた人間だったので、恥ずかしながら、ここの勉強が浅かったです。

もう一度ピッフィーさんのブログを読み返し、自分なりにアリババを超える理由を理解しましたので、今更ですが記事にしたいと思います。

SBGの価値について(復習)

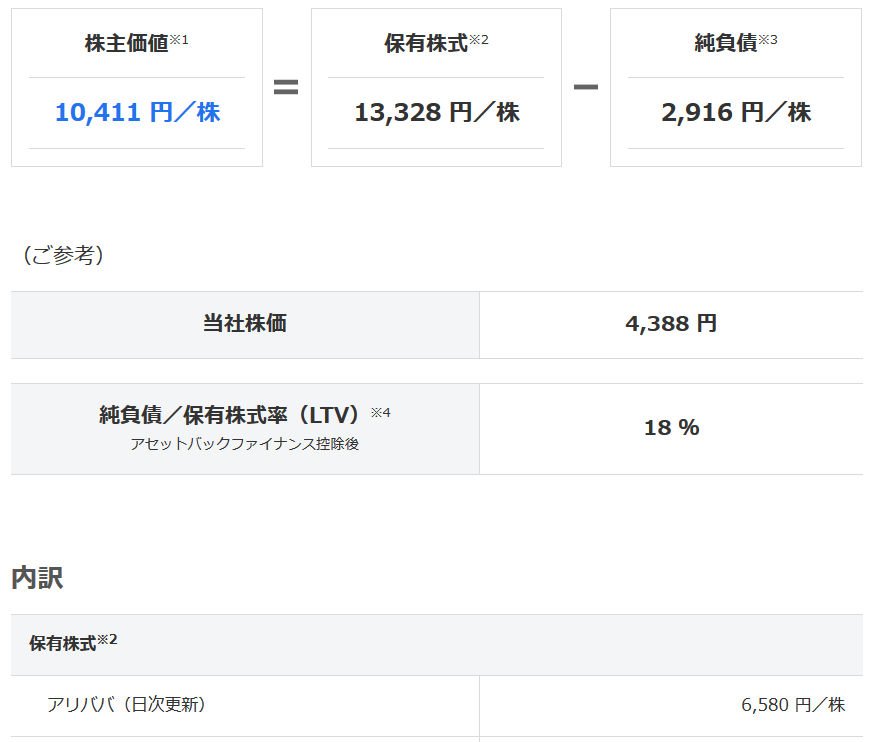

SBGの株主価値 = (保有資産) – (負債)

これで表されることは、SBG株を保有する人なら良くご存知だと思います。

そのうち、アリババの株式は、6,580円/株。

一方で、SBGの株式は、4,388円/株。

SBG株4,388円の中に、アリババ株6,580円が入っている。

さらに、通信事業のソフトバンク、arm、有望なAI企業群のSVFまで入っている。

だから、割安!!

しかも今後爆発的に成長する可能性が高い!!

これは明らかな割安(株主価値>株価)&将来有望な会社だ!

ここまでは、まぁ普通に分かるでしょう。

しかし、次の疑問が生まれます。

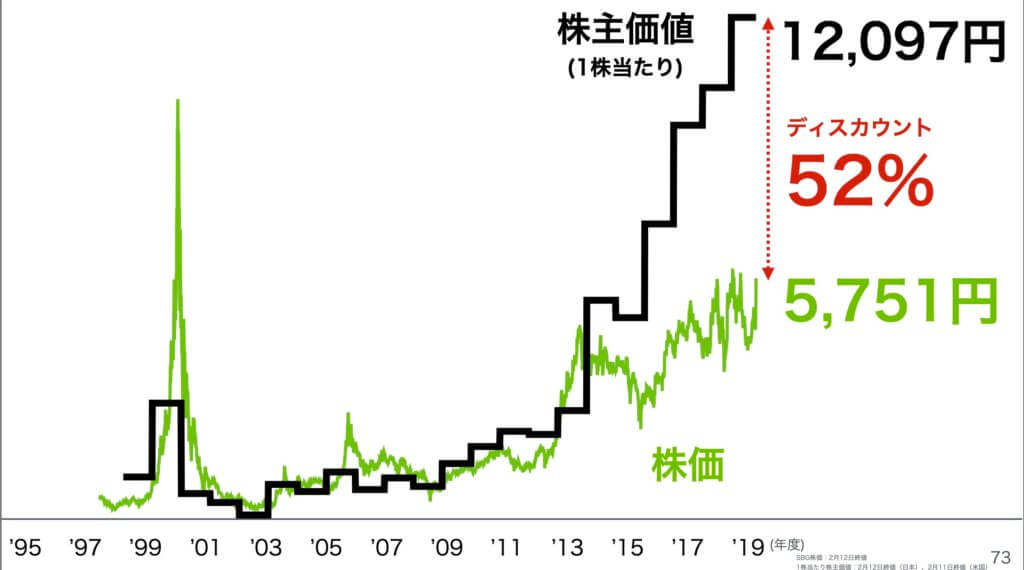

ずっと「株主価値>株価」のままで放置されないか?

現在SBG株は、なぜか割安に放置されています。

この理由は何か?

孫正義ディスカウント?(怪しいから?借金が多いと思われているから?)

コングロマリットディスカウント?(バークシャーもそうですよね)

ずっと、「株主価値>株価」のままで、株価が割安に放置され続ける可能性はない? 株価が上がらなければ投資家のリターンは小さいぞ。

そこで、ピッフィーさんのこの記事。

これか!!!

株主価値と株価が乖離したら、自社株買いするのか!

この記事をちゃんと読んでいなかったようです。

市場が買わなくても、価値があるものを安値で買えるなら、自分で買ってしまう方が良いということですね。

例えば 、2万円の価値があるモノ(株)が1万円で売られていた場合、自分(自社)で買い取ってしまう。それにより、市場の株数が減るため、価値が上がる。

最終的には、株価は2万円の値段がつく。ここで価値に対する相応の価格になるのです。

今、まさに半額セールということね!

そう。でも、モノの価値は変わらないから、近いタイミングで、(自社株買いによって)定価に戻るということだね。

自社株買いされる前に早く買いたいということね!

会社のお金を使って、孫さんの資産も爆上げするわけだし(孫さんは自分の資産なんて気にしないかもしれないけど)。

投資家にとっては、やはり価値が重要。

アリババ株よりもリターンが大きい理由

今はSBG株4,388円の中に、アリババ株6,580円が入っている状態です。

株価が価値に追いつくなら、今買っておけば、アリババ株よりもリターンが大きいのは当然ですね。

スピンさんの記事で、アリババ株の伸びが8~9倍となってたけど、(それが本当なら)今のSBGは価値と株価の乖離率が約2.5。

SBGの株価伸び率は、8 x 2.5 =20倍(アリババのみ)

これ以上は何も言いません。

私には、SBGがアリババ株よりもリターンが大きい理由は腑に落ちました。

ピッフィーさん、ピッフィーさんの理解≒アロハ父さんの理解になってます?

まとめ

私なりに、SBGがアリババよりもリターンが大きい理由を纏めました。

✔ SBGの株主価値は、アリババの株価成長に比例する。

✔ アリババの株価はとんでもなく高くなる予想(←スピンさんの記事)

→SBGの株主価値は増大する

✔ 株主価値と価格が乖離すると、ほぼ必ず発生する自社株買いによって、

株価が価値に一致する。

→ゆえに、現時点、アリババ保有分よりも安い株価であるSBGに投資すれば、将来リターンは確実にアリババを超える。

( それだけでなくarmやSVFなど価値を押し上げる要素が目白押し)

このタイミングで理解できてよかった。。。

もう躊躇する理由はないですね。

短期的にはアリババがSBGのリターンを超えることはありますが、長期的にはほぼSBGのリターンが上回ると言い切れると思います。

もしピッフィーさんの言いたかったことと違っていたら、また勉強し直すので、厳しくご指摘ください!

それでは、アロハ!

コメント