こんにちは、モアナ母さんです。

皆さんは、今年の家計予算は立てましたか?

マハロ家でも、2022年のキャッシュフローを見積もりました。

予算内の支出を維持すれば、予定通りのフリーキャッシュを生み出せるはず。

キャッシュフローが予想できると、管理を怠らない限り、安心して生活を楽しむことができると思います。もしよかったら、表なども参考にしてみてください!

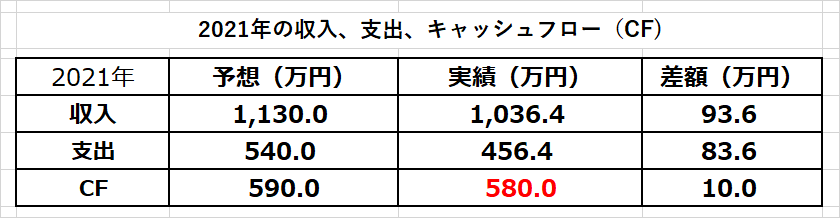

2021年の収入、支出、キャッシュフロー(CF)

昨年(2021年)の収入、支出、キャッシュフロー(CF)の予想と実績は下記のとおり。

収入:1,130万円の見込みに対して、実績は1,036万円。100万円少なかった・・・。

(育休中分を考慮し忘れていました)

支出:計算していたわけではないですが、支出も予算よりも大幅に少なかったです。

新型コロナによる旅行自粛で、旅費が余ったことと、日常では質素倹約、夫婦ともお小遣いもそんなに使わなかったため、456万円の支出に抑えることができました。

というわけで、2021年は、ほぼ予想通りのキャッシュフローを生み出すことができました。

支出も少なくて、助かった・・・。

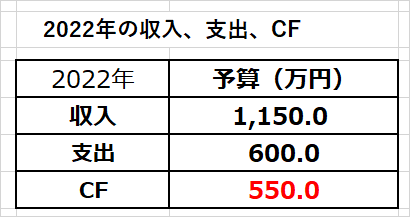

2022年のCF(見込み)は550万円

今年は、おおよそ、このような感じを予想しています。

去年よりキャッシュフローは減ってしまうのか・・・。

手取り総収入は1150万円

私たちの総収入は、給与と自治体からの子ども手当金などです。

給料は先が読めないこのご時世、コンサバにしといたほうがよさそうだな。

今は雀の涙だけど、ブログもがんばろう!!

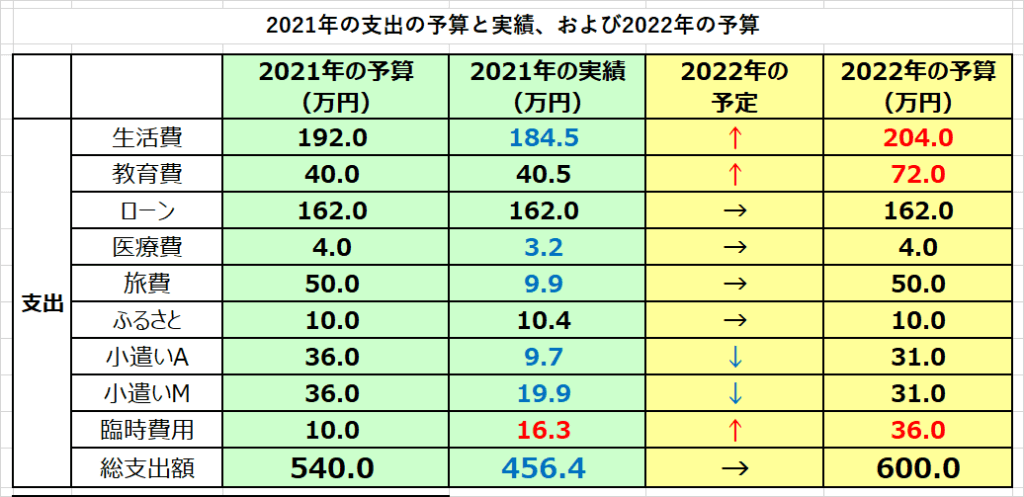

支出予算は600万円

支出項目に対しての2021年の予算と実績、および2022年の予算は下記のとおり。

昨年から予算は60万円アップして590万円です。

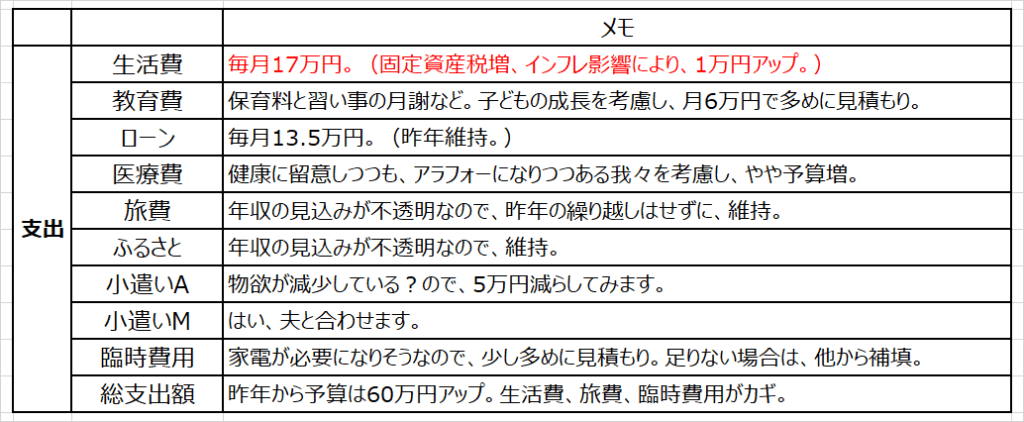

固定資産税の値上がりに、びっくりしました。

また、原材料の値上がりを受けて、生活費に関わるもののコストがかかってきそうなので、毎月の生活費を16万円→17万円に変更します。(ローンは別ですが、マンションの管理費や固定資産税増は生活費に含まれる。)

今年こそ、旅行をしたいので、旅費は最大限使いたいな~。

そのためには、生活費の出費と臨時費用の出費にどれだけ余裕を持てるか、かな。

臨時費用は、なるべく残るようにしておきたいけど、家電は生活必需品だし、来年小学生になるマイのランドセルも買うだろうということで、多めに見積もりつつも、足が出る可能性も。

CF 550万円の中で積立投資を実行

というわけで、収入(1150万円)と支出(600万円)の差額、550万円をCFとして見積もっています。

この550万円から、毎月VOOとQQQに投資していきます。

夫婦で、手元キャッシュは1000万円置いておくことを決めているので、バランスをみて、余剰分を積立てていきます。

個別株は、2020年から2021年にかけて十分投資したので、あとはインデックスでよいでしょう。

まとめ

2022年は、収入を昨年と同等に見込み、支出は予算を必要とされるもの(教育費、臨時費用)のみアップします。

旅行をすると、昨年ほどのフリーキャッシュは期待できませんが、予想している560万円は守りたいです。

昨年の途中まで、支出の管理に終わっていましたが、今年は、毎月しっかりとキャッシュフローをフォローして、お金の管理にもメリハリをつけていきたいと思います!

アロハ~♪

コメント