こんにちは、アロハ父さんです。

ソフトバンクG 孫正義さんの大ファンです。

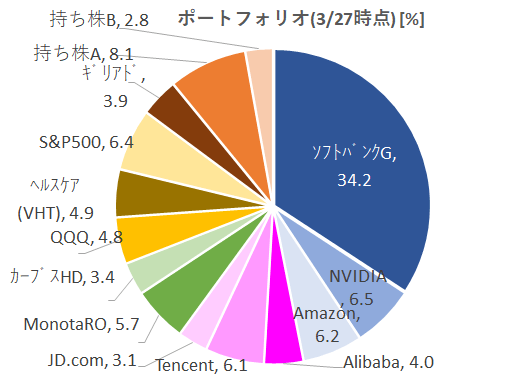

SBG株を家族で2000株保有しています。

ソフトバンクGの主要投資先であるアリババが、独占禁止法違反により約3000億円の罰金を課されました。

私たちは、ソフトバンクGに大きく投資していますが、アリババにも約200万円を直接投資をしており、アリババの影響が大きいポートフォリオになっています。

アントグループの上場延期からはじまり、中国政府の規制強化によって「潰されるのでは!?」という憶測も未だに残っており、不安から株式を売却した方もいます。

しかし、私はアリババの成長には依然強気であり、今回はその理由を紹介します。

規制が入っても、アリババの成長は止まらない

私がアリババの成長が止まらないと考える理由は、以下3点の流れです。

- アント・フィナンシャルの「アリペイ」は国民と産業のあらゆるデータを掌握

- そのデータによってエコシステムを形成している

- 結果として、人々はさらにアリババを使う

アント・フィナンシャルの「アリペイ」は国民と産業のあらゆるデータを掌握

アント・ファイナンシャルの金融ビジネス

アリババのデータ収集量・質はヤバいです。

アリババグループの大きな事業は、国民の生活に密接に関わるものになります。

✔ eコマース(タオバオやTmall)

✔ クラウド(アリクラウド)

✔ 金融ビジネス(アント・フィナンシャルの持つアリペイなど)

中でも、アント・フィナンシャルの展開する金融ビジネスこそが、アリババの持つビッグデータに寄与していると言えると思います。

金融ビジネスといえばアリペイだよね?

アリペイは、利用者数12億人以上(つまりほぼ100%)だから、政府でも把握しきれない金の流れのビッグデータを保有している。

さらに、芝麻信用(ジーマしんよう)と言って、アント・フィナンシャルサービスグループが開発した個人信用評価システムがすごいんだよ。

じーましんよう?

学歴、勤務先、資産などのデータから、その人の信用度合いをスコアで表すことができる仕組みを持っている。それを利用し、銀行がその人に貸し付ける手数料ビジネスを展開しているんだよね。

銀行をもコントロールできちゃうってことか!

国民大多数の「信用」に関するデータを握っているってめちゃくちゃすごくないか!?

アリペイによって得られるデータ量

ジャック・マーは「世の中からやりにくいビジネスをなくす」という理念の基、アント・フィナンシャルを設立しました。

アントによる金融ローン事業では、大企業に対してではなく、無数にある小規模企業を対象にしたローンを提供しているのもその理由です。

従来の中国大手銀行は、信用度の低い中小企業は顧客として見ていなかったので、アリババにとってはブルーオーシャンだったんですね。

小規模企業がローンを借りるとき、下記の2つの条件が厳格に定められています。

✔ローンを申請する企業はアリペイユーザであること

✔ローンの用途は”営業”であること

アリババは、アリペイを通じて供給されたお金について、中国国内の企業データとお金の流れを細かく把握することが可能となります。

また、アリペイでの決済総額は年間約1590兆円にもなると言われています。(2020年6月NEDO北京事務所のデータより。ちなみに、ウィーチャットペイは約1,170兆円。)

Amazonの売上が年間約41兆円とすると、規模感がスゴすぎる!

ユーザー数を拡大できた理由は、アリペイが大部分の決済で、取引手数料を無料としていたからだと思います。

無料ゆえ、国民や企業にアリペイでの支払いが浸透してきたのでしょう。

取引手数料を有料にしてキャッシュを得た方が、新たな投資もできそうだけど、無料にしたんだね。

僕はデータの価値はキャッシュと同等むしろそれ以上と考えてる。

キャッシュを差し置いて得た、膨大で良質なデータは、アリババの事業拡大、競合との差別化など将来の事業戦略にいくらでも活かすことができるでしょう。

長期視点では、データの活用次第で、競合に対して複利的に差を付けられるという意味でも、データを制する方が有利といえると思います。

さらに、アリババの持つeコマースの決済は、基本的にアリペイが使われているので、そこでもデータは蓄積されるでしょう。

データを制するものがビジネスを制す!

アリババはデータによってエコシステムを形成している

アリババは、オンラインだけではなく、オフライン(対面型)にも力を入れて進出しています。

アリババのメイン事業であるECの中国市場は2023年にかけて拡大する予想ですが(米国の4倍)、オフラインの小売市場も依然大きいです。

もちろん、テンセントグループのJD.comと激しいシェア争いはありますが、年間700兆円にも登る小売産業での超ビッグデータを握るアリババの優位は、まだまだ続くと考えています。

巨大な中国EC市場でのトップシェアに加えて、最先端テクノロジーを使ってリアル店舗に進出し、顧客に新しい価値を提供したら、ここでも既存店からシェアを奪うでしょう。

具体的にどんな風にオンラインとオフライン(リアル店舗)を融合させていくんだろう?

例えば、レストランの開店のような場面でさえもアリババが深く関わるようになっている。

ある人がレストランを開店しようと決断した際に、アリババのデータを基に

✔ どの場所にレストランを設立したら客が入りやすいか

✔ 店の中の配置はどうようにしたら客受けが良いか

✔ メニューの値段設定はどうしたら効率良いか

✔ 仕入れる材料は?在庫量は?

などを効率的に、かつできるだけ正確に決めていくことができます。

店舗の設立・設計をアリババに投げてしまえば、自分たちは製品(料理)のことに集中できますね。

アリババなしでは、店舗を出せなくなるね。

アリババがクラウドに蓄えているデータは、個人の決済データ全てです。その中には、どの人が、どこにあるどの店でどのようなモノを買ったのか、具体的な情報があります。

アリババは、オンラインのECで得たビッグデータやAIテクノロジーを自社クラウドに保管・分析して、今度はオフラインのリアル店舗に持ち込むことで、顧客に新たな価値を提供し、オフラインで得られたデータをもう一度ECに活かすという両輪で成長を続けることになると思います。

アリペイの決済データは膨大であり、AIによる分析・推論の精度は非常に高いと思います。

お金の流れを押さえることで、アリババはもはや社会のインフラのような立ち位置になっていますね。

アリババを中心に社会が回り、その結果さらにアリババにデータが集まる。

結果として、人々はさらにアリババを使う

以上のように、アリババが収集するデータによって、個人・中小企業の生活やビジネスが改善します。

ますます人々はアリババを使うことになるので、アリババの成長は現時点ではまだまだ止まるとは思えないのです。

eコマースや決済などで得た貴重なデータを巨大なクラウドに保存し、それらを基盤にして更に新しいサービスを生み出していくことで(新興勢力では到底追いつけない)隙のないビジネスを、各産業で展開してくでしょう。こんな強力な会社って他にある!?

あと、データを持っているからスゴい、と連呼してますが、結局はデータを収集して処理するテクノロジーが凄いと思うんですけどね。

懸念点は中国政府だが、規制の中で健全に成長し続けるだろう

アリババの懸念は、ビジネスの問題ではなく中国政府です。

ただ、私は今報道されている規制自体は、そこまで滅茶苦茶なものではないと考えています。

まず、独禁法違反。

これはeコマースサイトへの出品業者に対して、2社択一を迫るのは違反と捉えられても仕方ない。

もう一つは、アント・フィナンシャル。

問題視されているのは、ローンの仲介ビジネス。個人の信用度データを基に、アント自身がローンを提供するのではなく、銀行がお金を提供し、アントは仲介手数料を取るモデルです。

貸倒れリスクをアントが負わず、銀行だけにリスクを取らせている、と批判されています。

さっきの「芝麻信用」のスコアを自分たちでコントロールできちゃうから?

リスクと捉えられるかもね。アントが自分たちの手数料収益を大きくしたい場合に、信用の低い人でも積極的にローンを借りさせるように仕向けられるよね。

この積み重ねで金融市場がバブルとなって崩壊したら・・・中国の金融市場全体へのリスク要因になりかねない。

このような流れを考えると、アントのローン仲介ビジネスは現段階では規制の対象になってもおかしくないと考えられます。

あまりにも急速に発展するインターネット金融は、しっかり管理しなければ一歩間違えると大きなリスクになる、と中国当局が考えるのは自然だと思います。

逆に言うと、それ以外については、規制が出ることは考えにくいと思っています。(世論を操作できるメディアビジネスなどからは叩かれるかもしれませんが。)

アリババが原因で金融市場にダメージを与えてしまったら、政府はアリババを厳しく処罰せざるを得なくなりますね。

それこそ再起不能で、そうならないように必要な規制の整備が進めれていると私は考えており、その結果として、長期に渡ってアリババは健全に成長していけると信じています。

アリババの企業理念をおさらいしましょう。

「To make it easy to do business anywhere:あらゆるビジネスの可能性を広げる力になる」

これまでも、数々の試練を乗り越えてきたアリババです。

こんな活き活きとした写真の集団が悪いことをするわけがない!

今回も乗り越えて、さらに強くなってくれると信じています!

それでは、アロハ!

コメント