こんにちは、モアナ母さんです。

アリババの株価が暴落(リンク)し、含み損がどんどん増えている最中、

2021年の中国共産党100周年の前に、JD.com(京東)に投資をしておきたい。

・・・(アリババの暴落もあるし、)中国株リスクだなー

株主のテンセントに投資しているのに、JDにも投資する必要あるの?

というわけで、納得した投資をするために、自分なりに調べてみました。

こちらのYouTubeも参考にさせていただきました。

JD.com(京東)をアリババと比較

JDの利用者数って一番少ないけど、伸びしろが大きいし、新規顧客獲得費用が減少していることを考えると、今後はどんどん伸びそうだよね。

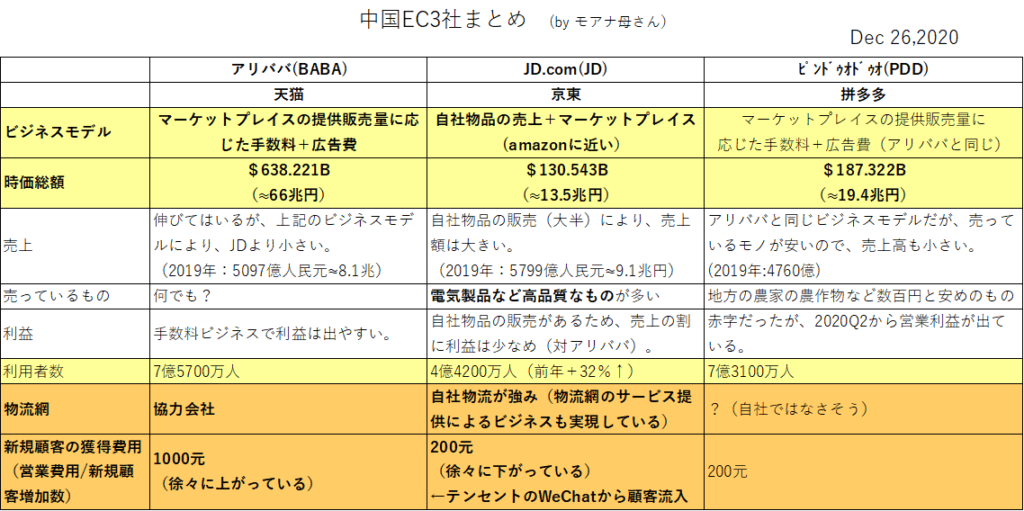

アリババとJD.comの一番の違いは、ビジネスモデルですね。

当初は、「在庫をもたないマーケットプレイス」を主体とするアリババのビジネスの方が利益も出やすいとビジネスモデルとして優れていると思っていましたが、「直販」を併用することでの優位性もありそうです。

例えば、マーケットプレイスでの購入データを蓄積することで、個の需要に合わせて直販の商品を奨めるとか、シナジーを掛けられるよね。

それにしても、ピンドゥオドゥオの時価総額って、JDよりも高いんですね。

JD.com(京東)の業績は?

中国第2位のEC取扱高を持つ、JD.comは、2004年に設立し、2014年ナスダック上場。

2020年6月18日に、香港証券取引所に重複上場しています。

業績は、HPのこちらのページに公開されています。

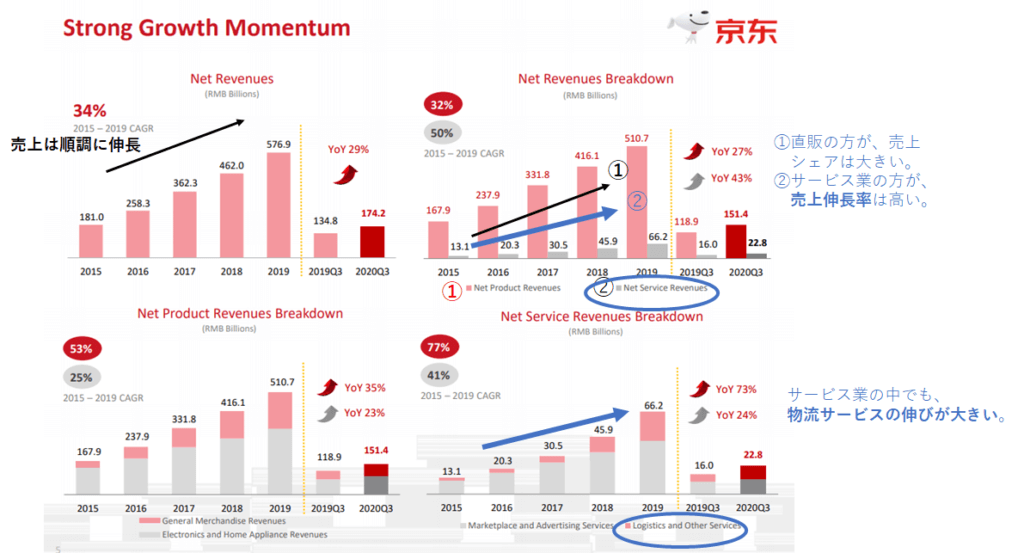

売上は順調に伸長

売上は、2015~2019で34%の伸びで順調に伸びています。

上の内訳は、自分たちでものを売っている(Net product revenue)とマーケットプレイスの手数料や広告費、物流サービス(Net service revenue)の2種類。

直販(Net product revenue)が売上の大半で、それによって、(マーケットプレイスのみの)アリババを上回る売上高というわけね。

売上伸長率では、Net service revenueの売上伸長率の方が拡大(43%の伸び)しています。

Net service revenueの中でも、物流サービスの伸びしろが大きい(2015~2019年で73%の伸び)こともグラフから読み取れます。

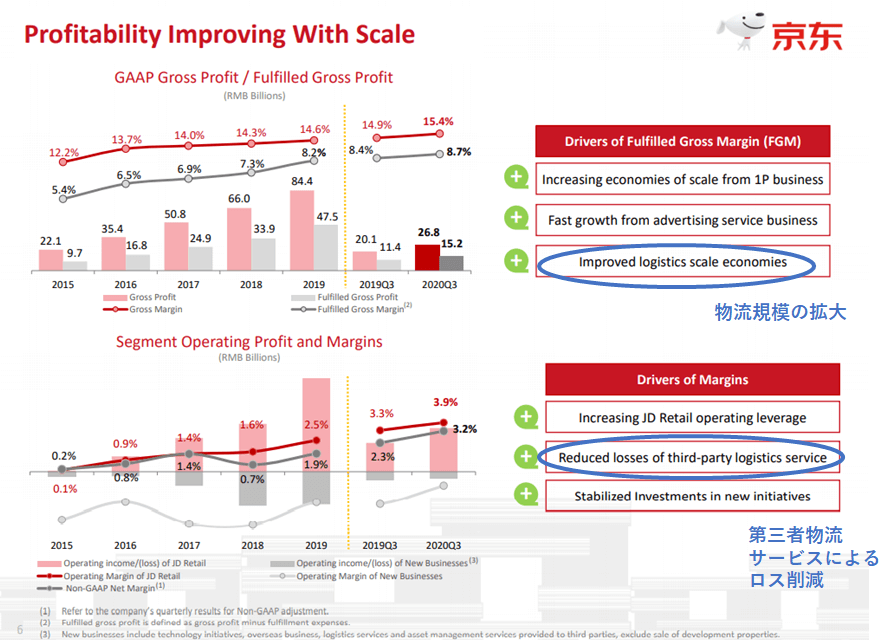

規模の拡大で収益性が向上

(上のグラフ)GAAP売上総利益も順調に増えている!

1Pビジネス(?)からのビジネス事業の拡大、広告サービス事業の急成長、物流の規模拡大による収益の向上が主な要因であると考察されています。

(下のグラフ)セグメント別の営業利益率も増えているね。

理由の一つ目は、小売業の営業レバレッジの向上(売上の伸びに対して、利益率が大幅に増加)です。

先ほどの、Net service revenueの売上伸長率が高く、割合が増えているから、(Net product revenueよりも)利益が出やすい分、全体の営業利益率も押し上げていると言う理解かな。

第三者物流サービスによるロス削減や、新たな取り組みへの安定的な投資も要因となっています。

やっぱり特に物流事業に投資してきたことが利益につながっているということなのかなぁ。

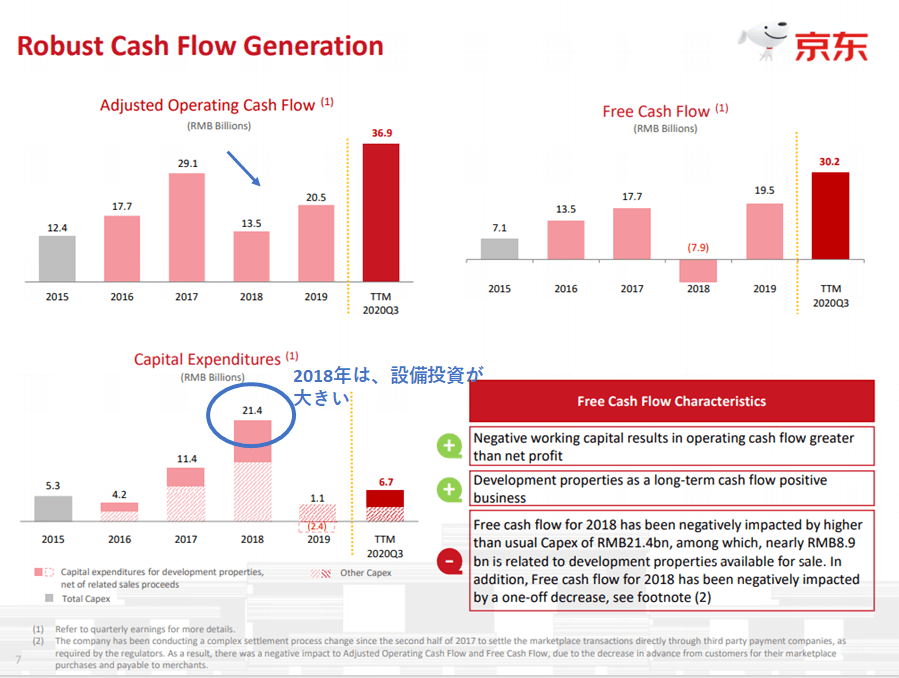

営業キャッシュフローは2018年に一時減少も、順調な伸び

運転資本がマイナス(キャッシュアウトよりキャッシュインが早い仕組み)と、長期的にキャッシュフローをプラスに転じるための開発(おそらく、投資戦略のことかな?)により、営業キャッシュフローが増えています。

運転資本がマイナスだと、無利息で運用可能な資金が増えていくから、資金繰りは余裕だよね。

マーケットプレイスビジネスだと金回りが良いので、効果的な投資を続ければ、より速く成長していけるんだと思う。

2018年で、フリーキャッシュフローがマイナスなのが気になるけど、この年は設備投資も大きいから、一時的なのかな。

営業利益率が伸びているのは、マーケットプレイスの伸びだけでなく、

Wechatからの流入を利用した、販売促進費が抑制されていることもあるかもね。

さらに、2017年後半から、マーケットプレイスの取引の決済方法を変更したことにより、調整後の営業キャッシュ・フローおよびフリー・キャッシュ・フローにマイナスの影響があったと説明されています。その意味では、2019年以降は伸びているし、一過性と言ってよいのかも。

JD.com(京東)の強みは自社の物流網

やっぱり、国土の広い中国で物流網を構築してることが一番の強みなのかな。

JD.comの強みが物流であることについては、SBクラウドのホームページで分かりやすく説明されています。

確かに、現時点で、

✔Fulfillment Center(独自の配送センター):7個

✔Front Distribution center(在庫保管):31都市

✔倉庫:800以上!

アリババは協力会社に依頼しているし、今後EC市場が拡大してくることを考えると、JDが覇権を握る可能性は高いかも!

JD.comは、物流システム、運輸、倉庫、配達など、物流全般をすべて自社で実施するため、自社だけでなく、その他のEC業者にハイレベルの物流・配送サービスを提供できることが大きな強みとなっています。

それが、売上や利益の実績として表れているし、今後も確実に増えていくことが期待できるね。

ECの投資先は、JD.com(京東)とアリババの2社

物流への投資に積極的で、ビジネスモデルもアマゾンに近いことを考えると、今の時価総額は割安と考えていいのかな。

アリババは粗悪品が多いと言われている中で、JD.comは自らが販売者になっているため信頼性も高いと言われているしね。

どちらが勝つかは分からないので、両方にベットしておくってことね!

というわけで、近日中に投資予定です!

アロハ~♪

コメント