こんにちは、アロハ父さんです。

私たちの家庭のポートフォリオは、ソフトバンクG・米国株・中国・日本株で分散していますが、ソフトバンクGと中国株を保有していることから、一般的な個人投資家よりも中国比率が高いと思います。

それゆえに、昨年からのIT大手への規制でダメージを受けています。

しかしながら、私はそれほど深刻には考えていません。

今回はその理由を説明したいと思います。

【一般論】株価は、EPSとPERから構成される

2020年頭から投資を始めたので、間違っていたらすみません。

私は、株価はEPSとPERから構成されている、と理解しています。

・EPS(Earnings Per Share):1株当たりの当期純利益

・PER(Price Earnings Ratio):1株当たり、純利益の何倍の株価が付けられているか

基本的に、EPSが伸びている会社は、成長が伴っていると考えられるので、長期投資の対象として良いと思っています。

一方で、PERは、同じ利益を計上していても、市場の評価によって変わってくる指標です。

PERは、売上高成長率、フリーキャッシュフロー、参入障壁、市場規模、外部リスク、などを考慮して市場がつける評価だと思っています。

たとえば、Amazonとアリババは2020年10~12月期の決算で、同じくらいの純利益を出していますが、AmazonはPER:78倍なのに対して、アリババはたったの27倍しかありませんでした。

(図の赤線がアリババ、青線がAmazonのイメージです)

柳下さん等のプロは、EPSの成長率だけではなく、企業内部の詳細分析によって、EPSを伸ばしつづけることができる企業DNAかどうかを見極めて投資していますよね。

アリババはPERの構成要素のうち、殆どの指標において素晴らしいと思うのですが、中国の政治リスクによって、評価が低くなっていると言えます。

アリババはEPSの伸びだけでもホールド判断、PER見直しに期待!

私が投資しているアリババ・テンセント・京東ですが、EPSの伸びは素晴らしいです。

なので、基本的にはこの会社の株価は上がっていくべきと思います。

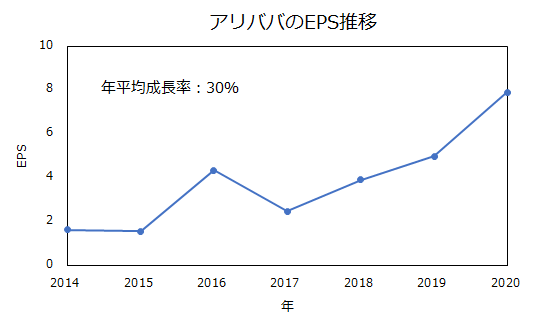

例えば、以下はアリババのEPS推移です。

3年後、どうなるか。

EPSは年率30%のペースで伸びると、EPSの観点では、1.3×1.3×1.3 で株価は現在の2.2倍になっているはずです。

PERはどうでしょうか?

基本的にはリスクは中国政府だと思いますが、今よりも低い評価になることはあるでしょうか?

ないとは言い切れませんが、大きな規制が入って人々が恐怖におびえている今、さらに評価が低くなるのは、私にはちょっと理解しづらいです。

期待値的には、今のまま低い評価が続くか、もしくは少し見直されて上昇するのが妥当ではないかと思っています。

PERが今のままでも、EPSが毎年1.3倍で増えれば、3年後の株価は2.2倍、もし少しでも評価が見直されれば、2.2倍×??倍です。

QQQに勝てるか分かりませんが、評価の見直しにも期待してアリババはホールドです。

意地になっているわけじゃなかったんだ。

心は熱く、頭は冷静に!

まぁ失敗したらごめん。

酷いことになっても、このEPSの成長率なら、現金で持っておくよりはマシという結果は出せると思いますが、規制が大きすぎてEPSが伸びなくなったら再検討です。

※リスクの大きい中国なので、投資推奨はしませんが、私はホールドです。

それでは、アロハ!

コメント