こんにちは、アロハ父さんです。

私たちの家庭では、NY証券ADRでアリババ株を70株(取得単価はUSD$275/株)保有しており、絶賛含み損中です。

今の段階での含み損は、40万円くらいだね。

2021年5月13日に阿里巴巴集団(アリババ グループ)の決算が発表されました。

我が家にとってのメインの投資先はSBGなので、アリババの決算は非常に重要になります。

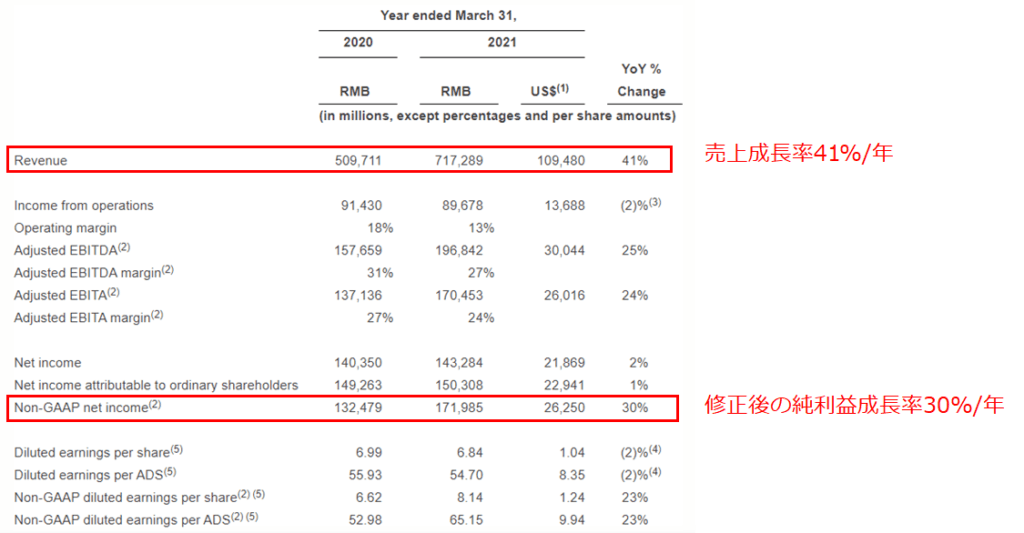

【2021年1-3月決算】独禁法の罰金で赤字も、純利益30%成長

すでに報道されているとおり、アリババはeコマースの特権的地位乱用で、独禁法による罰金が科されています。

2021年1-3月期の営業損益は76億6000万元(11億9000万ドル)の赤字でした。

独禁法の罰金を除いた、本来の業績はどうなの?

この会社規模で、純利益は30%/年も成長する化け物ですねw

KWEB(中国のインターネットETF)よりもアリババを買う理由

決算直後の株価は3%以上下落しました。

こんなに決算がよいのに、株価が下がるなんて!!

EPSが市場予測に達しなかったからか、クラウド事業の成長が鈍化したからか(大口顧客1社が抜けた影響)、共産党からの締め付けが不透明だからなのか、理由は明確に分からないね。

ところで、米国のリスクヘッジとして中国株を買うのは賛成だけど、

そもそもなんで、KWEB(中国のインターネットETF)にしないんだっけ?

回答としては、基本的に企業の成長率(アリババなら年率30%)と株価は長期的には一致する、と考えているからです。

KWEBの成長率は16.7%(2013年8月~2020年末)なので、株価が成長率に一致する前提に基づけば、年率30%成長するアリババに投資したいと思っています。

今は政府当局の規制によって、株価は割安に放置されています(PER:24倍、investing.comより)。

年率30%の成長が維持できれば、

207ドル/株 x 1.3×1.3x…. = 2854ドル@2031年

と10年で10倍以上になりますね。

取得単価の275ドルは、全然問題にならないってことね。

ここからさらに割安度が進行すると私の目論見は崩れますが、今は一般的には異常に割安と分類されるレベルでなので、株価は上がる方向に行くと思っています。

割高なバリュエーションが付きやすい(高PER)小型ハイグロース株の場合は、全然話が違いますけどね。

ということで、短期的に株価が低迷していても、長期的に成長できるという見通しがあるうちは、個別で保有するつもりです。

アリババを売却するのは成長率が20%を下回ったとき

逆に言うと、アリババの成長性が落ちてきたら売却することを考えます。

目安としては、アリババの成長率が20%を下回ったら、QQQに切換える予定です。

20%だと、まだQQQの成長率よりも高いのでは?

そうかもしれないけど、そこはリスク・リワードでしょう。

30%リターンなら多少リスク取ってでも個別、20%リターンならインデックスの方が割が良いと感じています。

また、報道では色々言われていますが、アリババという会社なら大丈夫でしょう、という信頼感はあります。

私はこの本で、アリババ(アント)のことを勉強し、ユーザーのために一生懸命がんばる、信頼に足る会社だと感じています。

決して意地になっているわけではなく、もし上記の私の目論見が外れたら、泣く泣く売却はすることになりますが、今はそのつもりはない、ということです。

それでは、アロハ!

コメント