こんにちは、アロハ父さんです。

孫正義さんの大ファンです。

SBG株を2200株保有しています。

米国の急速なインフレに伴い、FRBは2022年に3回の政策金利の利上げを行う見通しとなっています。

これにより、いわゆるグロース企業と呼ばれる会社の株価が大きく下げています。

金利上昇局面では赤字のグロース株よりも、いま利益を上げているバリュー株に投資資金が集まりやすいと言われています。

すなわち、SBGの投資先であるAIを使った新興企業には厳しい局面のように見えます。

しかし、金融素人の私は、この金利上昇局面はソフトバンク・ビジョン・ファンドにとって意外と有利ではないかとポジティブに考えました。

資金調達を融資でおこなうか、増資するか

企業は成長のために投資をしていきますが、その資金調達の方法には、主に金融機関からの借り入れ(=融資)と新株発行(=増資)があります。

増資は、返済義務なしで資金調達できる一方で、発行する新株を出資者が購入することで会社のオーナーシップを一部明け渡します。これにより、会社経営に出資者の影響が出てくるのですが、これをデメリットと捉える創業者はいると思います。

融資は、借りた金額を利子をつけて返済すれば、それ以上の要求はありません。

そのため、これまでの低金利の状況では、資金調達の方法として、融資を選択する新興企業の割合が比較的高めだったのではないかと思います。

しかし、これからは金利が上昇していきます。

そうすると、相対的に増資の方が資金調達方法として魅力的になってくるのではないでしょうか。

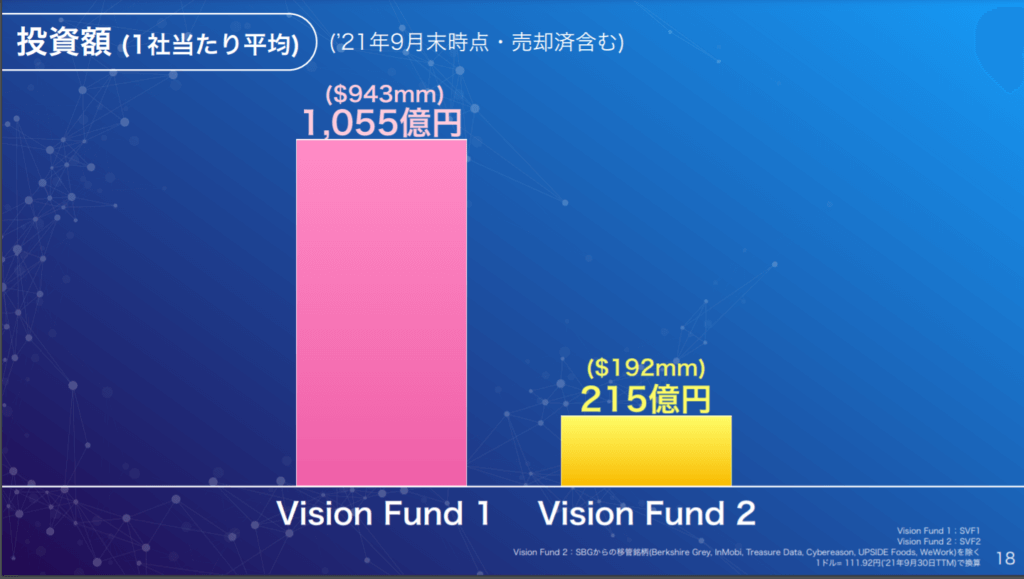

SVFによる資本投入は巨大のため、ユニコーンの競合に差を付けやすい

SVFによる1社当たりの投資金額は、SVF1で1055億円、SVF2で215億円とされています。

1055億という金額はもちろん巨大ですが、215億円でさえも他のベンチャーキャピタルと比べて有意に大きい金額と言えます。

仮に、同じ地域で争っているユニコーン企業A社とB社がいたとします。

A社がSVFから200億円の資金調達をして、B社が調達できなかったら、A社は200億円という巨大資金を使って、マーケティングや設備投資、サプライチェーンなどを行い、B社が二度と追いつけない領域に成長していく可能性があります。

これまでは、SVFからの資金提供を受けなくても、低金利だったので借り入れなどで対抗できていたかもしれませんが(融資で大規模な資金調達はそもそも難しいようですが)、今後は金利上昇により厳しくなります。

そうすると、融資という選択肢が難しくなり、資本家からの出資を受ける方が相対的に妙味が増します。

とくに、このような資金調達が難しくなる場面では、かたや倒産の心配をする競合を横目に、SVFからの大規模な資金注入によって急激な成長を遂げられるため、新興企業の創業者はSVFに出資して欲しい、と切望するのではないでしょうか。

基本的に新興企業は、まだ利益の出ていない企業なので、金利高いときの融資への返済は大変ですが、SVFからの融資ならば長期的な成長(上場後の株価上昇=キャピタルゲイン)で返済すれば良いです。SVFから十分な資金調達ができれば、金利高い時期でも、経営を圧迫する心配も低いですね。

まとめ

金利上昇局面でのSVFの優位性について、私の考えを述べてみました。

金利上昇により上場済のSVF投資先は、株価が下落して、NAVが低下してしまうかもしれませんが、一方でこれから資金調達する有力企業をSBG傘下に取り込むチャンスが増大するので、長期的にはプラスと捉えることができると思います。

SBGに関しては、なんでもポジティブに捉えてしまいがちな私ですが、私以上に楽観的(もちろん死ぬほど優秀)な孫さんなら、もっと戦略的にチャンスを見計らっていると思いますので、引き続き応援していきたいと思います。

それでは、アロハ!

※私は金融関係者でも、経営者でも、ベンチャーキャピタルの人間でもなく、ただのエンジニアなので詳しい事情は分からず、今回の記事はデタラメかもしれませんので、その場合はご指摘いただけると助かります。

コメント