こんにちは、アロハ父さんです。

マハロ家の資産運用責任者です。

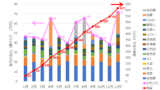

2019年に資産運用を開始して約5年。

とりあえずの目標としてきた2億円に、だいぶ近づいてきました。

2024年3月末時点の家族資産は、1.4億円です。

本業(エンジニアの会社員)が忙しくて、あまり考える余裕がないのですが、GWに宮古島に行ったときに、家族と楽しい時間を過ごしながら改めて今後のことを考えていました。

家族とずっと楽しく過ごしたい!

資産が2億円超えたらどうするのか?

資産の目標の2億円。本当に達成したらどうするのか?

結論は、まだ迷っています。

いまの仕事と生活スタイルを維持する

1つめの候補は、「今のスタイルを維持する」です。

たしかに、いまは共働きで世帯年収は1900万円くらいのため、生活にはかなり余裕があります。

激務といっても、土日は休みで、家族旅行も毎年行けています。

都内に住んでいて、子供の習い事なども、子供が満足するようにやれていますね。

正直なところ、かなり充実した生活を送っていると思います。

仕事はきついですが、やっていることは社会的に意義もあるし、私自身も大部分は満足しているのですが、、、やっぱり、

もう少し時間的ゆとりが欲しい!

いまの生活が不満で仕方ないなら容赦なく変えていくのですが、この状況を捨てるのか、と考えると躊躇してしまう自分がいます。

いまの仕事で転勤希望を出して、妻の地元に移住する

2つめの候補は、「少し郊外の妻の地元(実家の近所)に移住する」です。

この場合、平日・休日ともにご両親のサポートを受けられて、時間的な余裕がでてきます。

問題点は、私がいまの職場に通勤できなくなってしまうことです。

しかし、偶然ですが、妻の地元から私の会社の子会社に、車で1時間程度で行けることがわかりました。

子会社に出向することになりますが、給与待遇は変わらないのです。

私の通勤(都内)も遠くなるけど、在宅勤務と両親のサポートを駆使して上手くやれるかもしれない。

都会のゴミゴミした環境から、少し郊外(とは言っても十分便利)に移住し、平日はご両親のサポートも受けながら、週末は自然いっぱいの公園で遊べるようになると思います。

また、今住んでいる都内のマンションを賃貸に出すことで、少なくとも年間200万円の収入が期待できます。

持ち家を売却すると6500万円以上になりそうですが、、、将来東京に戻る可能性を考えると賃貸収入かなぁと考えています。

正直なところ、これが現実的にはベストな選択だと思っていて、異動の希望を伝えているのですが、今の部署から私がいなくなると結構マズいとのことで話が進んでいきません。

私の代わりの人を連れてこれるように、調整していきます。

サラリーマンを辞めて、起業する

3つめは「サラリーマンをやめる」です。

俗にいうFIREですが、私の場合、これからの長い人生において、無職の選択はないと思っていて、辞めるなら自分で起業したいと思っています。

実現するのはハードルが高いですが、心の底では、1番やりたいです。

ぜひトライしてほしい!

起業については、以前から考えていますが、なかなか私の決めた条件にマッチするものを見つけられず、進まないです。

自分だけで考えるのは限界なので、コミュニティを見つけて刺激を受けるのも良いかもしれません。

ただ、起業はリスクが大きいので、その前に自分の収入がゼロになっても、家族の年間キャッシュフローがプラスになる状態にしておく必要があると考えています。

サラリーマンを辞める前に、あといくら必要なの?

私の家庭の生活費は、年間617万円(2023年実績)です。

が、住宅ローン(年間約150万円)が含まれているので、ローン完済後は、450万円の生活費になります。

妻の昨年の手取収入が768万円なので、問題ないと思うのですが、これから子供も大きくなるし、もう少し欲しいところ。

さらに妻の地元に移住して、いま住んでいる都内マンションを賃貸に出すことで、年間200万円+αが得られます。

あとは、株の配当収入をどれくらい増やすかになります。

どこまで増やすと本当に安心できるのか、はまだ夫婦で議論中なので、今後のブログで紹介したいと思います。

今考えている候補としては、こんな感じです。

1.米国高配当ETFのVYM(配当利回り2.1%)

2.SBKK(ソフトバンク株式会社、配当利回り4.5%)

3.妻の持株会比率(大企業A,配当利回り2%)を増やす

4.私の持株会比率(大企業B,配当利回り3%)を増やす

5.ホテルリート(配当利回り3.7%)の組み込み

まとめ

資産目標に近づいてきた今、あらためて今後の身の振り方を考えています。

できれば自分で起業したいと考えていますが、実現のために、投資でもう少しキャッシュフローを改善していきたいと思います。

妻の地元に移住して、生活のスタイルを充実させつつ、投資を加速していくんですかね。

できるだけ早く移住できるよう、上司とも交渉していこうと思います。

期待してるよ~

それでは、アロハ!

コメント

いつもブログ拝読して居ります。

配当は変動するし無配転落も有るので米社債や米国債、SBG社債等の個別債券を買えば如何でしょう?

SBGの社債はarmの件が大成功したのに未だジャンク債扱いで全く現状が反映されて居ないし

妙味が在ります。

ただ、SBGの米ドル建て債券だとIFAやネット証券以外で無いと買えないかも知れないです。

日本円建てはSBIで買えると思いますが利回りが3%位で米ドル建て債券の半分位でした。

でも株式よりは高い元本保証率で年利3%だと買う人が居るかもですね。

債券は契約なので購入時に条件が確定します。(だから目論見書を熟読する必要有り)

購入時に年利廻り等が確定して償還したら元本は100で戻ってきますよ。

少し前は元本100%以上の割高で売買されて居たのですが最近は100に近づきつつあります。

ソレでも買う人が居るから割高だった訳で債券投資に妙味が出ている証です。

因みにクレディスイスの債券パー問題ですがアレも条件として目論見書に記載されて居ました。

だから契約を履行しただけで熟読してない人が悪いだけの話です。

大きな資金を安全に廻すなら債券ですよ。

株式市場より債券市場の方が規模が大きな理由の一つに債券は契約だから安心なのです。

お勤めされているなら契約不履行が許される行為か否か御存知かと思います。

黒田順之介さん

コメント頂き、ありがとうございます。

また債権運用のアドバイスも大変感謝です。

私の債権に対する知識は、株式市場よりも規模が大きく、資産が大きい人は債権をポートフォリオメインに組み入れることが多い、

というくらいで、中身をほとんど見たことがないので、大変助かります。

SBGの社債も決算発表で後藤さんがコメントされているにもかかわらず、全然見ていませんでした。

たしかに今のSBGなら破産する心配はないので、それでジャンク扱いなら投資妙味ありますね。

債権やるなら私も基礎知識から付けていかなければらないのですが、そろそろ視野に入れていくべき

タイミングなのかもしれません、、勉強になりました。

改めてありがとうございます。

誤解を生みそうな言い回しでした。

IFAや対面証券以外ではSBG外貨建て債券は買えないかも知れません。

他も至らない点が有るかと思いますがご容赦ください。