こんにちは、アロハ父さんです。

2022年4月29日朝方にAmazonの決算発表があり、売上以外は市場予想に届かず、翌日の株価は-14%と大幅下落しました。

Amazonの成長が終わったとの声も挙がっていますが、本当にそうでしょうか?

今回は、長期的な目線でAmazonの成長はまだまだ続くという私の意見を書きます。

【クラウドサービス AWS】生活になくてはならなくなる

まず、Amazonの稼ぎ頭であるクラウドサービスAWSについて、クラウドそのものの重要性と、その次にAWSの優位性について意見を述べます。

クラウドは、人類最大の資産

まずクラウドが今後の社会において最も重要な役割を果たす、という前提があります。

ご存知の通り、あらゆるものがインターネットでつながる時代になりつつあります。

生活、仕事、医療、教育など、人類活動のインフラの中心にクラウドがあり、これからはより一層、クラウドなしでの生活は成り立たなくなってくるでしょう。

10年前にはクラウドサービスのことを意識する人はあまりいなかったと思いますが、SBGの孫さんは、2010年の新30年ビジョンのプレゼンの中で、クラウドのことを以下のように評しています。

2010年から2040年の30年間で、コンピューティングの処理能力は100万倍に、またハード端末に保存できるデータ量や、クラウドとの通信速度は爆発的に大きくなり、ライフスタイルが劇的に変化していくと言っています。

当時から10年超が過ぎた、2022年の今、皆さんもそれを実感しているのではないでしょうか。

莫大なデータは、クラウドを中心としてあらゆるものと融合し、よりより教育、ワークスタイルに進化していきます。

人類のあらゆる英知がクラウドに集められる。

クラウドは人類最大の資産になる。

AWSの優位性は「規模の参入障壁」

クラウドが必要不可欠ということがわかったところで、Amazon Web Service(AWS)の優位性は、どのように見れば良いでしょうか。

私は規模の参入障壁だと考えています。

このパブリッククラウドサービスの市場に新規参入するためには、大きな設備投資が必要となります。

AWSや、MicrosoftのAzureなどは、早くからクラウドサービスが構築されているので、すでに多くの顧客がいます。そのため、大容量データの取り扱いを提供できるのと同時に、クラウド内で取り扱えるデータの単価(Cost/bit)は下がってきているはずです。

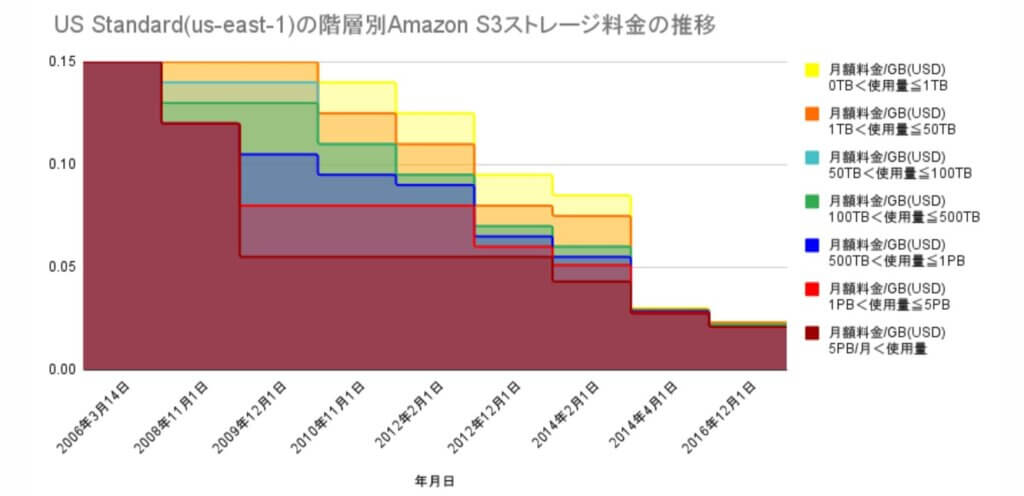

下記は、AWSのストレージ料金の推移です。

上の図は、容量プラン毎のストレージ料金の推移です。例えば、5ペタビットプランの料金は10年間で1/5以下になっていることが分かります。

AWSが料金を下げられる理由は、bitあたりの利益(=総益単価)が下がっても、その利用者・利用容量が増えているので、利益額は十分に得られるから、ということになると思います。

これによって、中途半端に設備投資して新規参入を果たしても、単価が小さいためにまともに利益が出ない=参入障壁、という状態になっているはずです。

少し言い方悪いけど、薄利多売のフェーズになってきてて、実はそれが参入障壁になる、みたいなイメージかな。

つまり、先行で顧客を獲得し、大きな規模となっていること自体が参入障壁になると考えます。

このクラウドという市場は間違いなく伸び続けるはずです。

Azureとの争いは激しいですが、あまりにも大きな市場規模で実質2社の争いなら、むしろブルーオーシャンと言えますね。

【eコマース】技術の進展によりゲームチェンジが起きる

eコマースも同じく、技術の進展とともに、もっと必要とされると思います。

いまは実際にものを見れない、触れない、という理由で、特に食料品ではリアルな買い物の方を好む人がいます。

しかし、今後はVR技術などによって、eコマースでもリアルに近い買い物の実現が期待できます。

生活の中で、買い物が占める時間は結構あるからね。

買い物行くこと自体が好きな人もいると思うけど、私だったら、その時間を他に使いたい。

AmazonのECの優位性は「物流」

Amazonのeコマース事業の優位性は、物流だと思います。

Amazonが、物凄いコストと時間をかけて構築してきた事業インフラも、規模の参入障壁になっているのではないでしょうか。

Amazonの持つ、各地の大規模倉庫と巨大な物流システムに、今から新規参入で追いつくことは不可能に近いのではないかな。

この物流システムが顧客満足(低価格&迅速配送)に直結するはずです。

eコマースはいま、この巨大物流網の運営コスト(人件費、輸送費)の高騰で苦しい状況です。しばらくは利益が増えず、株価も上がらないかもしれません。

ただ、自動運転が入ってくるとどうでしょう?

輸送の人件費は大幅に縮小し、初期投資(自動運転車の購入費用)を除くオペレーティングコストベースでは、利益が大幅に大きくなります。

また、ロボティクス技術が進展するとどうでしょう?

Amazon倉庫で働く人数は、大幅に減らすことができるでしょう。

配送、倉庫の完全自動化が達成できれば、すでに構築した巨大なビジネス規模とかけ算になって、Amazonの営業CFは恐ろしいことになると思います。

今は苦しくても、他の企業よりも積極的に投資しているので、私はむしろ楽しみに待っています。

あえて競合をあげるとすれば、Walmartかなとは思いますが、あくまで食品分野に限定されると思いますね。

まとめ

Amazonのクラウドサービス、eコマースの成長は、むしろこれからが本番です。

今は売り込まれているAmazonですが、社会におけるクラウドの重要性、技術進展によるeコマース事業のゲームチェンジを考えると、長期的に見たらまだまだ成長が続くとしか感じません。

私は経済の素人ですが、経済アナリストや投資のインフルエンサーは、技術の大凡が分からずに、技術の流れを読んでいない人も多いと感じてしまいます。

四半期毎の決算成績で何で判断できるの?と思っています。

私はAmazonは余裕でホールドです。

それでは、アロハ!

コメント