こんにちは、モアナ母さんです!

突然ですが、「手元の資金1000万円を10年で2倍に増やすために必要な運用利回りは ? 」と聞かれて、すぐに答えられますか。

アメリカの高校生が読んでいる資産運用の教科書を読み、便利な数字があるのだと知りました。

これを読んで、投資を始めない手はないと、少しでも資産運用に興味を持っていただければ幸いです。

72のルールとは

冒頭の質問の答えは、7.2%です。

「72のルール」とは、「72」を運用期間で割ると、手元の資金(元金)を2倍に増やすために必要な運用利回りが分かります。

別の言い方をすると、「72」を金融商品の金利で割ると、元金が2倍になるまでの大体の年数が計算できます。

例えば年利1%で運用すると、72÷1=72

元金が2倍になるまでに72年かかるということになります。

今はメガバンク定期預金でも、金利0.01%くらいですね。

72÷0.01=7200!!

元金を2倍にするのに7200年もかかってしまうことになります。

一方、株式投資で例えば、 平均8%金利で運用できる S&P500は、

72÷8=9

なんと、9年で資産が2倍になるのですね。

2倍になるのが同じ年数なら、投資する資金が多ければ多いほど総資産は増えますね!!

100万円投資したら、9年で200万円!

1000万円投資したら、9年で2000万円!!

感覚的には分かるけど、こんな法則があるのは知らなかった。

手元の余裕資金は、なるべく投資・運用した方がよいことが、おわかりいただけたでしょうか。

複利のマジック

この、「72のルール」は、複利の時のみ有効です。

複利とは、発生した利息を元金に次々と参入していく、利息が利息を呼ぶ方式のこと。

★「単利」の場合

1年後に108万円になったとき、利息の8万円を引き出し、次の年に、元本の100万円を再投資する。

★「複利」の場合

1年後に108万円になったとき、利息を使わないで元本と利息を合わせた108万円を元金として再投資する。

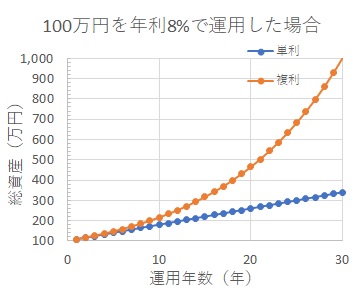

このルールで単利と複利を比較してみます。年利8%で30年運用した場合は、下記のようになります。

運用年数が増えていくにつれて、複利の効果が一目瞭然ね!!

具体的な資産の変動は、下記の通り。

複利だと、時が経てば経つほど、利息(青)が利息を呼び、資産が雪だるま式に増えていく。まさに、時は金なり!ですね。

114のルールと144のルール

実は、資産が3倍、4倍になるまでの年数も、簡単に計算できます。

「114」を金利で割ると、元金が3倍、「144」を金利で割ると、元金が4倍になるまでの大体の年数がわかります。

先ほどの、年利8%で運用した場合、資産は9年で2倍でしたが、

114÷8=14 14年で3倍に、

144÷8=18 18年で4倍になるということが予想できます。

長期投資の観点からは、一括投資がおすすめ

上述のルールに従えば、明らかですね。

複利の力を利用すれば、手元にあるお金をなるべく早く、多く資産運用に回した方が確実に有利です。

しかし、長期戦の間、元本割れしたときの心理的なダメージで、資産運用を途中でやめてしまう可能性がある場合は、十分なリターンを得られないかもしれません。

元本割れのリスクも理解したうえで、資産全体をより長期的に運用しようと思うなら、一括投資が向いていると思います。

まとめ

手元の余裕資金は、すぐに投資運用すべし!

この一言だと思います。

日本の高校生にも、ぜひこのことを知ってほしいですね。

下記の参考図書、わかりやすく書いてあります。「72のルール」がなぜそうなるのか?と思う方も、ぜひ手に取ってみてください。

それでは、アロハ~♪

コメント