こんにちは、モアナ母さんです。

「保険料が高いな」と思うことはありませんか?

10人中7人以上が入っている医療保険。

日本人にとって、不動産の次に大きな買い物は、「保険」だそうです。

一生の間に払い続ける保険料が数千万円に上る人も!

しかし、本当に民間の医療保険に入る必要はあるのでしょうか?

医療保険が不要と考える根拠と、それでも多くの人が保険に入っている理由を考えます。

保険料が家計を圧迫!?

支出のうち、保険料はどのくらい占めていますか?

公共財団法人生命保険センターが2012年に行った調査によれば、保険料の支払額の平均は「1世帯あたり、年間で約41万6,000円」(家計支出の6%)だそうです。

4人家族の例で、びっくりするくらい保険料を支払っているケースもあります。(下記)

・世帯月収:28万円

・毎月の支出:25万円

支出のうち、なんと6.4万円は保険料!

・死亡保険(60歳払い込み・積立):2万2600円

・学資保険(10年払い込み・積立):2万5000円

・医療保険(60歳払い込み・掛け捨て)1万500円

・がん保険(60歳払い込み・掛け捨て)6000円

なんだか、保険料のために働いているようなものですね。。。

そういえば、アロハ父さんも、新入社員当時、掛け捨ての生命保険に加入していたよね。

何も考えずに、渡された書類に記入して成り行きで入ってしまった・・・

あのお金を投資しとけば!!

後悔しても時すでに遅し。

保険加入者の実態

生命保険文化センターの、平成30年度「生命保険に関する全国実態調査」によると、

生命保険の加入率は、

- 生命保険(個人年金保険を含む)の世帯加入率は88.7 %

- 若年層(29歳以下)の民保の世帯加入率は72.2%(増加傾向)

だそうです。

ほとんどの人が保険に入っているのね。なんでかしら?

生命保険に加入する三大目的は、

・医療費や入院費のため(57.1%)

・万一のときの家族の生活保障のため(49.5%)

・万一のときの葬式代のため(15.4%)

のようです。

医療費や入院費って、公的保険である程度賄えると思うけど、実際どうなんだろう??

医療保険が不要だと考える理由

社会保険が手厚いため

日本には国民皆保険の制度があり、サラリーマンでも自営業やフリーランスでも、誰もが何かの社会保険に入っています。

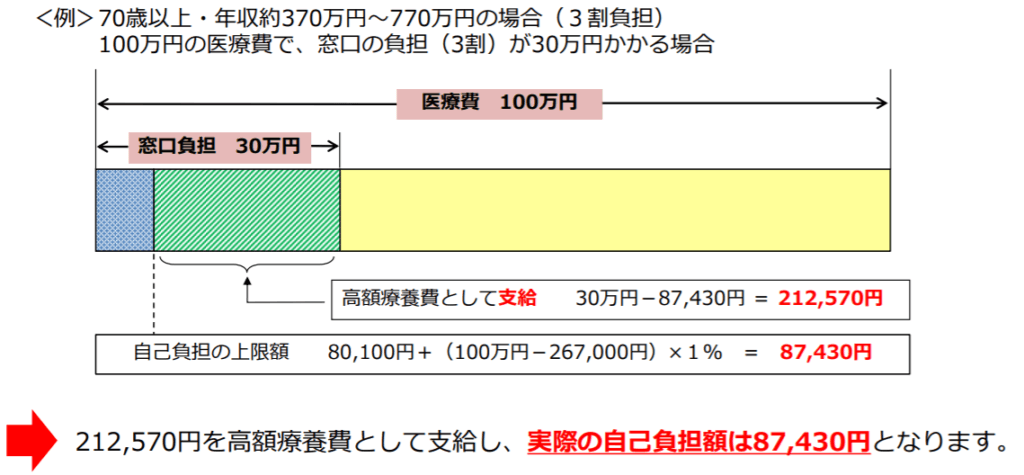

「健康保険証」があれば、70歳までは実際に掛かった医療費の3割の負担で済みます。70歳以上は所得の割合に応じて負担額はさらに減りますし、未就学児の負担額は基本的に2割以下です。 (自治体によっては、全額補償のところもありますね。)

基本的に健康保険に入っていれば、医療費自己負担分が高額になっても、「高額療養制度」によって毎月一定額以上の医療費は還付されます。

この一定額は、その人の標準報酬月額に応じて決まります。

平均年収(年収370〜770万円)にあてはまるサラリーマンの場合は、自己負担限度額は「8万100円+(医療費−26万7,000円)×1%」となります。

すなわち、負担額として10万円を超える可能性はあまり高くありません。

出典:厚生労働省HP

また、医療費の負担がをさらに軽減される仕組みもあります。

合算額が一定額を超えたときは、超えた分を高額療養費として支給される。

※ ただし、69歳以下の場合は、2万1千円以上の自己負担のみ合算。

2. 多数回該当: 過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がる。

どんなに高額でも、個人が支払う上限は決められているということね。

逆の見方をすると、これだけ公費から助成されると言うことは、医療費増大による日本の財政破綻も結構リアルかも。

社会保険でカバーされなくても、これらの費用は、貯蓄で十分賄えそうね。

民間の医療保険は支払額>給付額となるケースが多いため

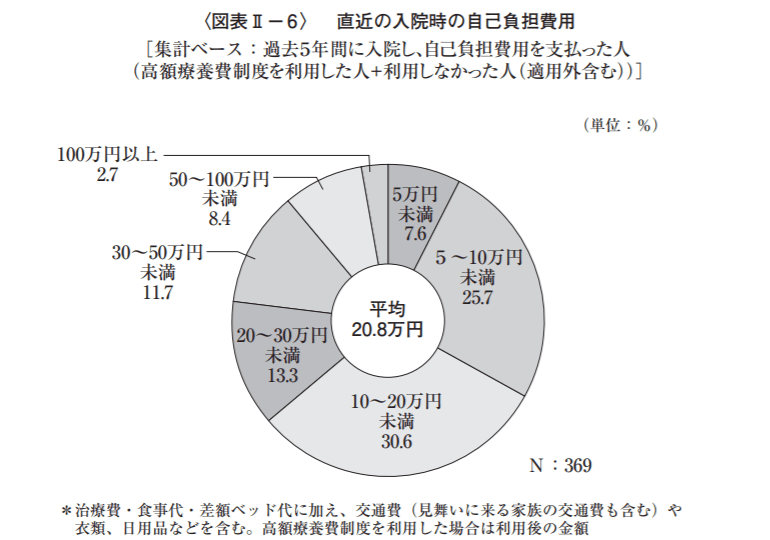

具体例として、入院するケースを考えてみましょう。

直近の入院時の自己負担額(治療費、食費、通院費等含む)は、20.8万円です。

生活保険文化センターの調査「生活保障に関する調査」(令和元年)参照

仮に民間医療保険の支払額が、毎月5000円だとすると、10年間払い続けた場合、60万円を支払うことになります。

20.8万円を全部保険金で賄ったとしても、支払った保険料の方が3倍近くも多いですね。

3000円のために1万円を払っているのと同じですね。

また、過去5年間、ケガや病気による「入院経験あり」の割合は13.7%という調査結果があります。実際に保険給付金が支払われる確率は、5年間でも1割程度なのです。

仮にその13.7%に入ったとしても、民間医療保険の支払額を上回るような保険金が給付されることは、ほばないと考えてよいのではないでしょうか。

民間の医療保険に入るよりも、保険料を払ったつもりで貯蓄しておく方が効率的で柔軟ですし、投資運用すればなおさら合理的だと考えられます。

お金の教育の重要性

保険の加入経路は7割以上が、生命保険会社の営業職員、もしくは保険代理店やファイナンシャル・プランナーだそうです。(生命保険文化センターによる、平成30年度実態調査より)

「保険の外交員に保険が必要か聞いてはいけない」という言葉がありますよね?

たいていの人は、「お金の専門家(FP、銀行員、保険の窓口・・・等々)」の言うことを鵜呑みにし、自分のお金を預けてしまいます。

この方たちは、一見「あなたのためを思って最適なプラン」を勧めているようで、「自分たちの歩合が最大限にとれるプラン」を勧めていることがあるので注意が必要です。

なぜなら、この方たちは、給料のために働く従業員(Eの人)だからです。

Eの人?と疑問に思う方はこちらの記事をお読みください。

問題の根底は、お金の教育が不足していること。

自身が、お金の教育を受け、お金に関する経験を積んでいれば、「保険にかけるべきお金」が必要なのか、金額が妥当なのか判断できると思います。

もちろん、生命保険に入った方が良いケースもあるかもしれません。そうだとしても、それが適切なプランであるか、自分自身で考えることが大切です。

投資が危険なのではなく、知識を持たないまま他人にお金を渡してしまうという、「お金の教育が不足していること」が危険だと思うのです。

まとめ

いくら「お金のプロ」呼ばれる人であっても、自分のお金を安易に渡してはいけない!

そのためには、お金の知識と経験を持つことが重要である!

お金の教育は、いろいろなところに生きてきそうです。できる限り、早くから始めたいですね!

今日は以上です。

アロハ~♪

コメント