こんにちは、アロハ父さんです。

孫正義さんの大ファンで、ソフトバンクG株を2000株保有しています。

世界最先端のビジネスモデルを勉強するための、ソフトバンクビジョンファンドシリーズ。

記念すべき10社目は、インドのFintech企業でモバイル決済システムを提供するPaytmを紹介します。

Paytmは日本でもおなじみ「PayPay」のオリジナルですね。

Paytmの概要

| 企業名 | Paytm |

| 事業内容 | デリー首都圏の外に拠点を置くインドの電子決済及び電子商取引企業。 親会社One97 Communicationsの消費者ブランド。 |

| 創業 | 2010年 |

| 創業者兼CEO | Vijay Shekhar Sharma(1978年生まれ 42歳) |

| 展開国 | インド |

| SVF出資額 | 14億ドル(20%)、筆頭株主はアント・フィナンシャル(30%) |

| 評価額 | 160億ドル規模 |

2021年のIPOでは、250~300億ドルを目指すとされており、非常に有望な投資先です。

Vijay Shekhar Sharmaについて

Vijayは、インドの小さな町アリガルで、学校教師の父の家庭に生まれました。学校教育をヒンディー語で修了した彼は、英語ができなかったのですが、デリー工科大学に入学後は、「ヒンディー語と英語の本を同時に読む」という独自の手法で英語を習得していきました。

学生時代に「XS Communications」を設立しましたが、資金繰りにより破産。一時は生活のため、LANの接続やゲスト講義の開催など、小さな仕事をしていました。

しかし彼は起業を諦めず、Paytmの親会社であるOne97を設立、2010年にはPaytmを起業し、軌道に乗せていきます。

2017年、フォーブスによって、インドで最年少の億万長者としてランク付けされ、純資産は13億ドルにも登るとされています。

米国に留学したかったけど、資金面と英語力から断念したみたいですね。

それでも自ら起業して、インド最大級のユニコーンにした経営手腕は素晴らしい!

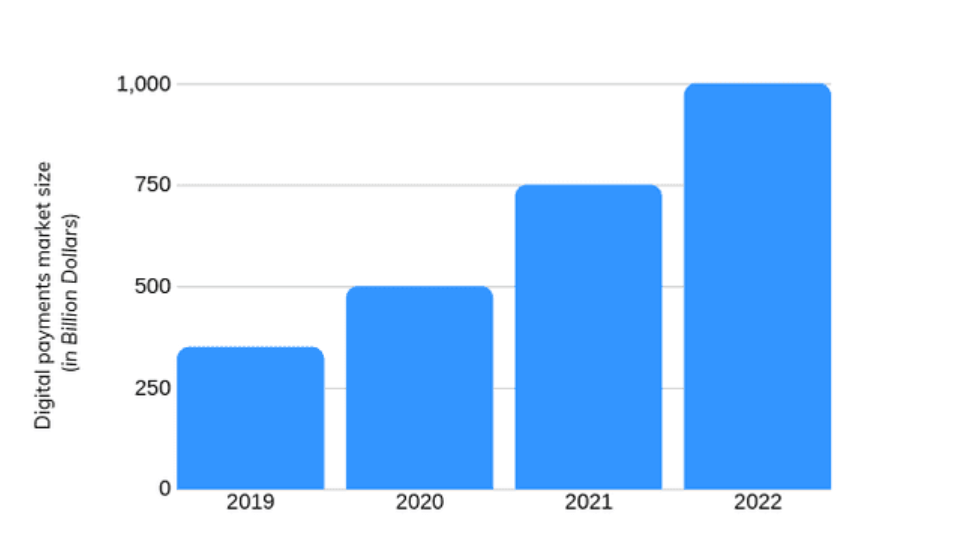

インドのデジタル決済市場は群雄割拠

2016年にインドでは高額紙幣が廃止され、インドのデジタル決済市場は国を挙げて急速に発展しています※1。

年率30%超の成長率を誇っており、2022年には市場規模は100兆円になると言われています。ちなみに日本は2021年で106兆円という記事があるので、同じレベルですね。

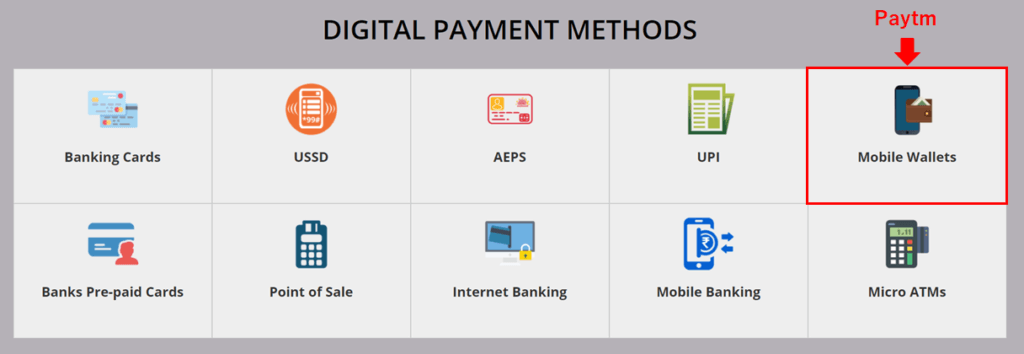

日本でもクレジットカード、Paypayなどのモバイル決済、Suicaなどの電子マネー決済などがありますが、インドでも以下のような様々なデジタル決済手段があり、Paytmのビジネスはモバイルウォレットに該当します※2。

Paytmのプラットフォームは、銀行口座、カード、Paytm Walletなどの情報を紐づけることで、Paytm QRを通じた加盟店での支払い、公共料金支払いや、個人間の送金を即座かつ安全に提供します。

PayPay(のオリジナルなので)そのものですね。

【Paytmの強み】背景にあるアリペイの存在と圧倒的ユーザー数

2016年、インドのモディ首相は、ブラックマネー撲滅の目的で、高額紙幣の廃止を宣言しました。

大混乱の中、Paytmの普及は一気に加速。

高額紙幣が廃止されてからの数ヶ月だけで、Paytmの新規客登録数は1000万人を超え、アプリのダウンロード数は5倍以上に膨れ上がりました。

2016年末時点でのユーザー数は1億7700人だったのが、2019年には、3億人を超えたようです。急速にユーザー数が増えていることがわかりますね。

実は、Paytmは、2015年にアント・ファイナンシャルから6億8000万ドルもの出資を受け、さらにアリペイのQRコード決済と技術支援を受けたという背景があります。

事実上、中国のアリババの子会社になったわけですね。

アリペイにより電子決済を普及させ、決済機能だけを取り扱う会社から、個人情報を握る金融機関へと大成長をとげたアントファイナンシャルと類似した企業戦略、ビジネスモデルと言うだけでも、ポテンシャルは非常に大きいと言えます。

【Paytmの課題】政府主導で誕生したUPIの参入

しかし、、、

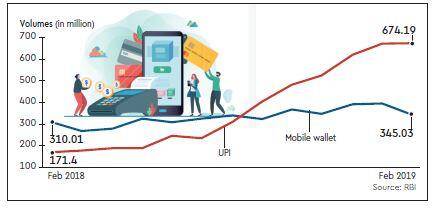

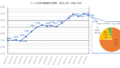

アント・ファイナンシャルの技術を使ったモバイル決済のシステム構築・勢力拡大に多額の投資をしていたところで、Unified Payments Interface(UPI、統合決済インタフェース)という新しい決済プラットフォームが政府主導のもとで誕生し、一気に成長してきました(下図)。

銀行と個人の間に入って、決済機能を果たす(お金はアプリ内にプール)Paytmのモバイル決済と比較して、UPIは直接銀行同士のお金のやり取りを可能にします。

これにより、Paytmのような独自の高度なシステムを持たなくても、UPIの活用によって新興企業がデジタル決済市場に容易に参入できるようになりました。

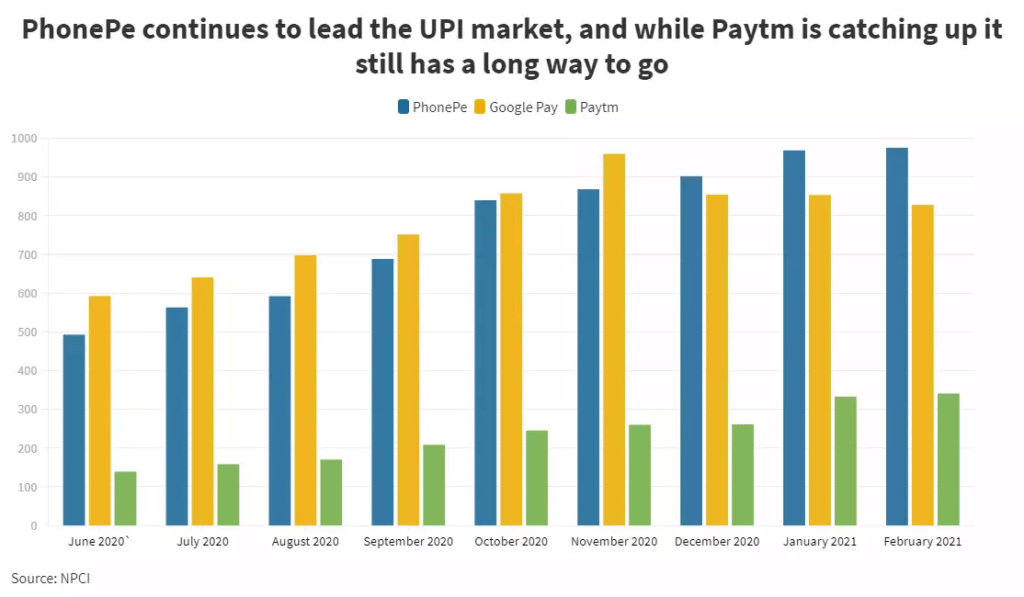

Paytmは2017年に自社システムとUPIシステムを統合しましたが、出遅れの影響は否めないようです。

下記のグラフは、UPIシステムが導入されてからのデジタル決済のシェアを比較したものですが、2021年時点のUPI内でのPaytmのシェア(黄緑)は15%と、競合であるPhonePe(Walmart系;青)やGooglePay(黄)に劣っています。

一方で、Paytm自社のe-wallet決済も含めると、2021年3月には月間12億件という業界トップの座を獲得したとの報道もありますが、、、

UPIシステムが伸びていく流れでは、いくらアント・フィナンシャルの素晴らしい社内システムを持ったとしても、Paytmが単純に決済事業だけで成長を続けるのは難しいといえるかもしれません。

【Paytmの将来性】UPIの弱点に加え、活路はスーパーアプリ化か

UPIの課題としては、取引量が多すぎて決済の失敗率が高くなる問題が発生していることです。

Paytmのオリジナルであるアリペイは、中国市場最大のイベント「W11」で一日で最大3億回にも登る処理がクラウドで可能なので、性能ではUPIよりもPaytmのシステムの方が優勢とも考えられます。

システムエラーが多発してしまうようでは、顧客の利用率は上がってこないと思うので、ここはPaytmの処理能力に勝算ありと期待したいですね。

一方で、やはり国のシステムであるUPIが浸透してしまったら、決済プラットフォームによる手数料ビジネスで収益を上げるのは難しいかもしれませんね。

逆に言えば、決済アプリの「スーパーアプリ化」が次なる活路だと思っています。

Paytmは、映画や旅行のチケット販売、レンタル、ゲーム、eコマースなど、複数のビジネスにも参入し始めたり(※3)、加盟店へのサービス拡充も進めています。

たとえば、電卓とUSB充電器付きの決済用QRコード表示スタンド、音声確認機能で取引を行えるスピーカー、在庫管理を簡単にできるデバイスなどです。

単純な決済システムではなく、商人側がPaytmを選ぶメリットを感じられるような戦略はよいね。

スーパーアプリ化については、米国系のPhonePeやGooglePayなど他社も参入し、激しいシェア争いは続きますが、伸び続けるインドの決済市場でどう闘っていくか、楽しみにしたいと思います。

まとめ

インドのフィンテックであるPaytmを紹介しました。

アント・ファイナンシャルの支援を受けて、インドのデジタル決済市場で先行していたPaytmでしたが、政府主導のUPIの浸透によって苦戦を強いられています。

それでも、自社で保有する高い技術はどこかで活きてくるはずで、今後のPaytmの成長に期待したいと思います。

それでは、アロハ!

参考リンク

※1 https://thebridge.jp/2019/10/paytm-nears-softbank-ant-fundraising-at-a-16-billion-valuation-pickupnews

※2 http://cashlessindia.gov.in/

※3 https://jp.techcrunch.com/2020/06/11/2020-06-03-google-and-walmarts-phonepe-establish-dominance-in-indias-mobile-payments-market-as-whatsapp-pay-struggles-to-launch/

コメント