こんにちは、アロハ父さんです。

住宅を購入する際、ファイナンシャルプランナー(以下、FP)の方から、

「 住宅ローンの繰り上げ返済用の資金で運用しましょう」

という提案を受けたことがある方はいますか?

私たちはアドバイス受けたことがありますよ。

今回は、この市場暴落の中で、上述の言葉を思いだし、やはり資産運用は余剰資金でやるべきだと感じたので、その内容を紹介します。

マンション購入の経緯

私たちは、2015年に東京23区内に5500万円のマンションを購入しました。

ローンの条件は以下の通りです。(詳細はこちら。)

ローン:3,000万円

固定金利:0.86%

返済年数:10年

月額13万円ずつ返済(10年で1500万円)。

さらに月額13万円ずつ現金積立てし、10年後に一気に1500万円返済する計画です。

これで合計3,000万円。

これにより、住宅ローン控除の恩恵を最大限受けようという思想です(控除はローン残高の1%なので、ローンが残っているほど良い)。

当時を振り返ると、住宅ローン説明会というものがあり、その中でFPの人が、以下のようなアドバイスをしていました。

「繰り上げ返済はすべきでない。なぜなら、住宅ローン控除の還付金が減るから」

「そのお金は運用すべき。年利3%で回せば、10年で1.3倍になりますよ」

私たちは、当時は投資の知識がなかったことと、そのFPの雰囲気が怪しかったので、運用せずに、毎月の返済(13万円)と、繰り上げ返済用の現金積立(月13万円)を愚直に実行することに決めました。

もし運用していたらどうなっていたか

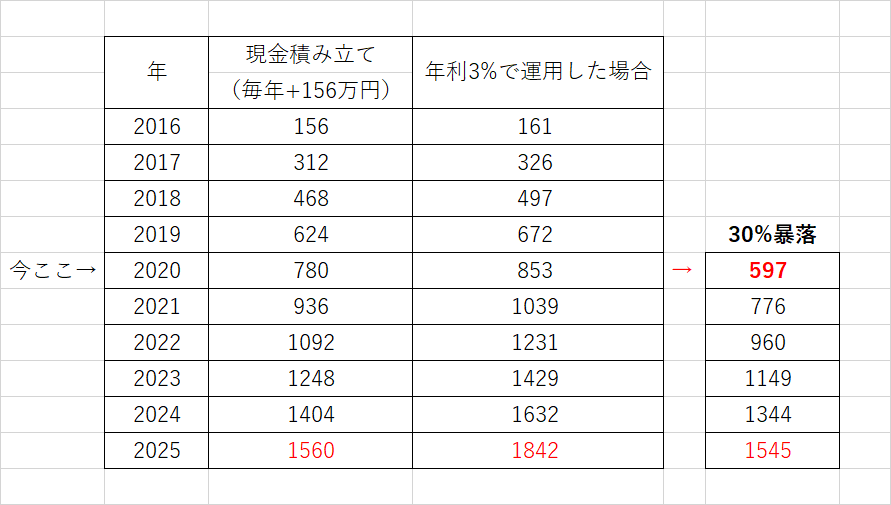

繰り上げ返済分の年間156万円を2016年から年利3%で運用し、2020年に30%暴落したケースで考えてみます。

3%という数字は、当時FPの人が言っていたものです。

今更だけど、何のアセットで資産運用をすることを想定していたんだろう。

米国株なんて一言も言ってなかったなぁ。

年率3%で運用した場合、暴落がなければ1560万円の現金が1842万円に増えます。

しかし、2020年に30%の暴落が起こると、一時的に853万円から597万円に資産は減少し、積み立て返済に必要な分に対してマイナスとなります。

この状態だと「借金を返済できないのでは?」と焦りそうですね。

その後、また年率3%で増えていけば、2025年にはほぼ損失を取り戻せそうです。

じゃあ大丈夫じゃん!とはならないよね。。。

ならないです。

暴落はいつ来るか読めません。

仮に2024年に暴落が来てしまったら、1632 × 0.7= 1142万円

返済完了直前で元本割れを起こし、それこそパニックに陥ります。

給与収入などから、どれくらいリスク取れるかは人それぞれですが、暴落して行き詰るような方は、借入の返済用を資金として運用をしないほうが良いと思います。

コロナショックが完全に落ち着いた後なら運用しても安全か?

市場が焼け野原になって完全に落ち着いたら、次は大きな上げ相場がくるはずなので、かなり安全かつ期待度も大きいのは間違いありません。

しかし、これでローン返済用の全額を投資するのは少々危険かもしれません。

天災もあるしね。日本だったら南海トラフの大震災は大きなリスク。

繰り上げ返済用の現金は700万円以上積みあがっていますが(今まで公開している資産とは別です)、現金で持っておいた方が良いように感じています。夫婦でもう少し議論をしてみます。

まとめ

住宅ローンの繰り上げ返済用資金で運用をした際のリスクについて説明しました。

今回の暴落も、事前に予期できた人は少なく、返済用資金を運用して元本割れするような相場に巻き込まれたら、非常にショックが大きいです。

普通の方は、リスクを取り過ぎることなく、できるだけ安全に運用することをお勧めします。

それでは、アロハ!

コメント